Könnyebben jutnak hitelhez a speciálisan adózók

A kormány döntése alapján könnyebben juthatnak államilag támogatott, elsősorban lakáscélú hitelhez a speciális adózási formát választók és a mezőgazdasági őstermelők – jelentette be a kormányszóvivő.

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

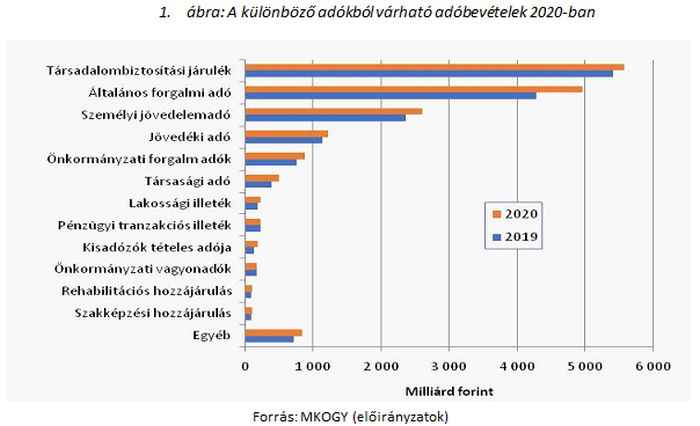

Miközben közel 60 különböző adó és járulék van Magyarországon, ezek közül mindösszesen három biztosítja az összes adóbevétel háromnegyedét. Jövőre a legnagyobb összeg a társadalombiztosítási járulékokból származik, második helyen az általános forgalmi adó, a dobogó harmadik fokán pedig a személyi jövedelemadó áll.

Az állami kiadások 80-90 százalékát adókból és járulékokból (a továbbiakban: adókból) finanszírozza a költségvetés, az egyes befizetések nagysága között azonban igen jelentősek az eltérések. Miközben jövőre is közel 60 különböző adóelvonással számolhatunk, az ezekből származó összes bevétel háromnegyedét három nagy adó biztosítja – derül ki a jövő évi költségvetési törvény tervezetéből. Hasonló jellegük miatt érdemes egy kalap alá venni az összes munkáltatói és munkavállalói járulékot, ide értve a szociális hozzájárulási adót is. Így összevonva pedig a társadalombiztosítási járulékokból várható 5582 milliárd forint jelenti jövőre a költségvetés legfontosabb bevételét. Ez az idei előirányzathoz képest csupán 3 százalékos növekedés, ami jócskán elmarad a nemzetgazdasági keresettömeg bővülésétől, ám ez azzal magyarázható, hogy reálkeresetek alakulásának függvényében jövőre további 2 százalékponttal csökken a szociális hozzájárulási adó.

A második legjelentősebb bevételi forrás az általános forgalmi adó, aminek részben az a magyarázata, az általános adókulcs – 27 százalékkal – nálunk a legmagasabb az egész Európai Unióban. Az adónemből jövőre 4968 milliárd forintot vár a kormány. Ez több mint 15 százalékos növekedést jelent az idei előirányzathoz képest, ami jócskán meghaladja a nominális fogyasztás (és beruházás) jövő évi növekedését. Ám ebben az esetben félrevezető lehet az a 2019-es előirányzathoz viszonyítani, ugyanis az már most biztosra vehető, hogy az idei áfabevétel több száz milliárd forinttal meghaladja a költségvetési előirányzatot.

A fokozatos adócsökkentések ellenére a személyi jövedelemadóból származik a harmadik legnagyobb bevétele a költségvetésnek. Jövőre 2609 milliárd forintot vár szja-ból a kormány, amely 10 százalékos növekedés az idei előirányzathoz képest, és ez nagyságrendileg megfelel a nemzetgazdasági keresettömeg várható emelkedésének. A jövő évi bevételnövekedést nagyjából 30 milliárd forinttal mérsékli az a tavasszal bejelentett intézkedés, mely szerint a négygyermekes anyák 2020-tól az életük végéig mentesülnek a személyi jövedelemadó megfizetése alól.

A három legnagyobb adón kívül számottevő bevételt jelent a költségvetés számára a jövedéki adó, amelynek kétharmada az üzemanyag-forgalomból, egyharmada pedig a dohány és egyéb termékek értékesítéséből származik. Az összes bevétel között csekély az arányuk, az önkormányzatok finanszírozása szempontjából ugyanakkor igen jelentősek az önkormányzati forgalmi adók, amelyek közül a legfontosabb a helyi iparűzései adó. A korábbi adókulcs-csökkentés és a különböző (például sportcélú) adókedvezmények bevezetése ellenére még mindig fontos bevételi forrás a tárasági adó, amely a legjelentősebb vállalati befizetés a központi költségvetésbe.

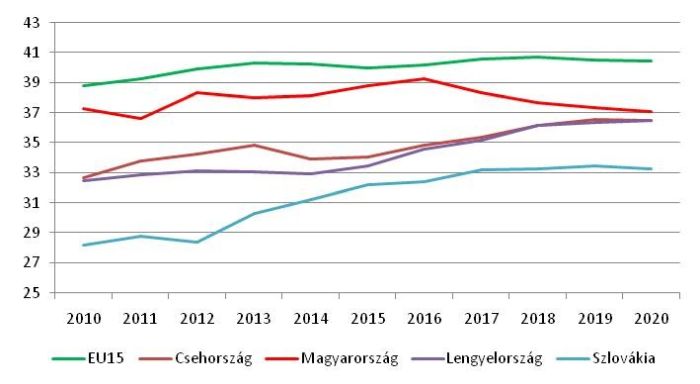

Adócentralizáció a GDP százalékában (2010-2020)

Forrás: AMECO

Miközben a nominális adóbevételek jövőre várhatóan növekednek, az összes adóbevétel GDP-arányos nagysága az Európai Bizottság előrejelzése szerint 37,4-ről 37,1 százalékra csökken. Az adócentralizáció 2016 óta tartó mérséklődésének eredménye, hogy az állami elvonások arányának tekintetében egyre inkább eltávolodunk a régi uniós tagországoktól (EU15) és közelítünk a régiós versenytársaink gyakorlatához. Az uniós szakértők szerint a GDP-arányos összes adóbevétel Magyarországon jövőre már csupán néhány tized százalékponttal lesz magasabb, mint Csehországban és Lengyelországba, és több mint 3 százalékponttal alacsonyabb, mint átlagosan a régi uniós tagállamokban.