Társasági adókulcsok: globálisan nagy a szórás

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

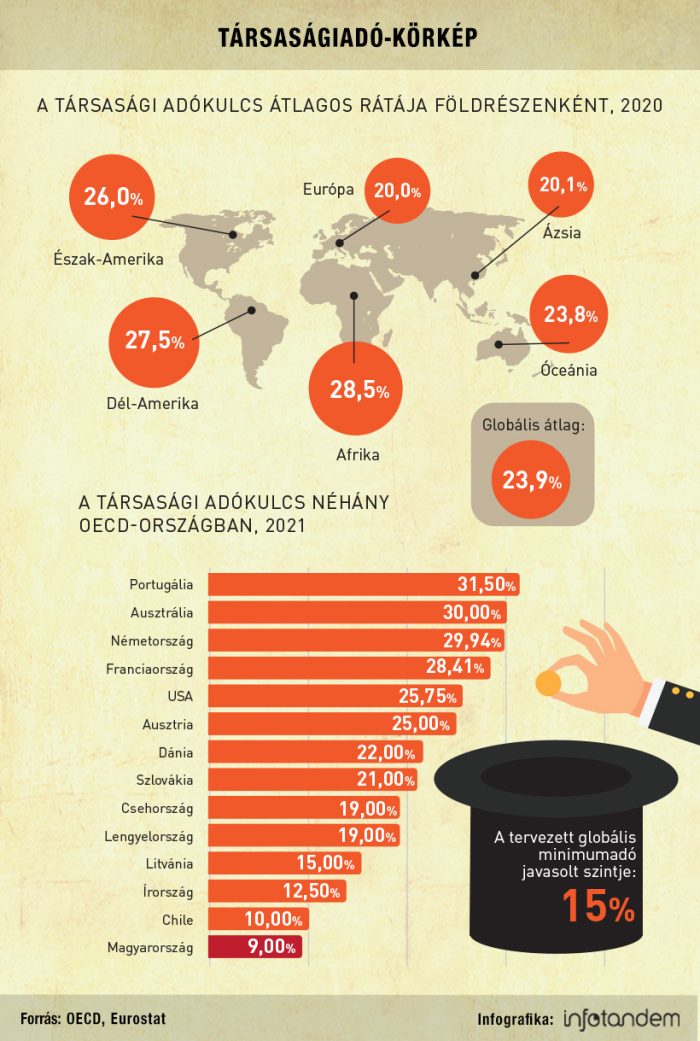

Kontinensszinten is érdemi eltérések mutatkoznak a kivetett társasági adó kulcsát illetően. Magyarország a 9 százalékos nominális kulccsal a legalacsonyabb rátájú országok közé tartozik. Az InfoTandem infografikája.

Német és francia kezdeményezésre, a legfejlettebb országokat tömörítő OECD 2019-ben megkezdte egy globális minimumadó-szabályozás keretrendszerének kidolgozását. A folyamat a napokban fontos határkőhöz érkezett, amikor is 130 ország és joghatóság – Magyarország egyelőre nem tartozik közéjük – csatlakozott a nemzetközi adóreform új keretét létrehozó azon nyilatkozathoz, amelynek a globális minimumadó is része.

Meglehetősen összetett és még jelenleg is formálódó javaslatcsomagról van szó, amely jócskán túlmutat a társasági adókulcsok közelítésén, illetve egységesítésén, mindenesetre a legújabb fejlemények kapcsán ismét reflektorfénybe kerültek az egyes országok eltérő nyereségadózási rátái. A viszonyítási pont sem végleges még, de úgy tűnik, a meghatározó gazdaságok, a G7 pénzügyminiszterei a 15 százalékos minimális effektív társaságiadó rátát támogatják. (A 15 százalék tehát nem a nominális kulcsra vonatkozik; a vita részben éppen abból adódik, hogy az effektív kulcsok korrekt számítását kezelni tudja-e majd a rendszer).

A társasági adókulcsok jelenleg igen nagy tartományban szóródnak a világban, még kontinensszinten is érdemi eltérések mutatkoznak. Az OECD összesítései szerint az átlagráta Afrikában a legmagasabb, 28,5 százalékos, de nem sokkal marad el ettől a dél-amerikai országoknál mért 27,5 százalék sem. Észak-Amerikában valamivel alacsonyabb az átlagszint, Európát és Ázsiát pedig egyaránt viszonylag mérsékelt, 20 százalék körüli ráta jellemzi.

Országonként vizsgálódva, az OECD tagjai között Portugália vezet, 31,5 százalékos rátával. A kezdeményező franciáknál és németeknél, valamint például Ausztráliában a 28–30 százalékos tartományba esik a kulcs. A volt szocialista országok közül Szlovákia 21 százalékot, Csehország és Lengyelország 19 százalékot alkalmaz. A megcélzott 15 százalékos minimumon áll most Litvánia (a letteknél és az észteknél 20 százalék van érvényben). Az OECD-mezőnyben Magyarországon a legalacsonyabb a nominális kulcs, mindössze 9 százalékos; Chilében ennél 1, Írországban 3,5 százalékponttal magasabb a szint.

Az EU tagjai közül Málta emelkedik ki, 35 százalékkal; globálisan Puerto Rico még ennél is magasabbat, 37,5 százalékot tud felmutatni. A legalacsonyabb rátájúak mezőnyét Barbados vezeti, 5,5 százalékkal, de – Magyarország mellett – 10 százalék alatt van a kulcs Üzbegisztánban, Türkmenisztánban és Montenegróban is. Több országban pedig (így például Bermudán, a Bahamákon vagy a Kajmán-szigeteken) egyáltalán nem vetnek ki társasági adót, azaz lényegében nulla a kulcs.

Az OECD kimutatásai szerint egyébként globálisan a leggyakoribb kulcs a 20 és a 30 százalék; ezeket a számításba vett 223 ország és joghatóság valamivel több mint felében alkalmazták tavaly.