Ügyvezetői egyezőség jelentősége a kapcsolt vállalkozások meghatározása során

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Esettanulmányunk ötödik részében áttekintjük az ügyvezetői egyezőség vizsgálatának jelentőségét a kapcsoltság tekintetében. A képzelt cégcsoport tulajdonosát további meglepetések érték, nézzük meg, hogyan és miért bővült ki a cégháló!

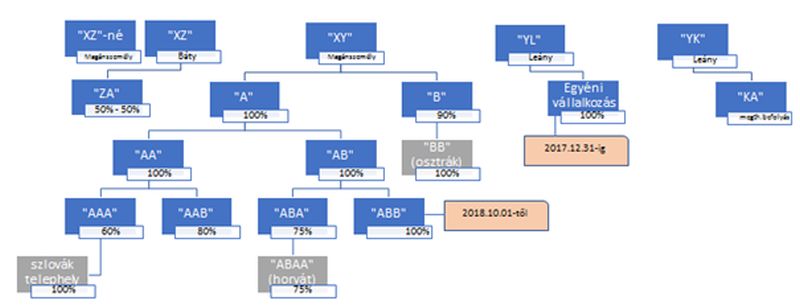

Esettanulmány sorozatunkban szereplő cégcsoport esetében a következő kapcsolt vállalkozási viszonyokat tártuk fel többségi befolyás (melynek két esete szavazati többség és meghatározó befolyás), valamint telephelyek vizsgálatát követően:

| Kapcsolt csoport / Időszak |

2017.01.01 – 2017.12.31. |

2018.01.01 – 2018.09.30. |

2018.10.01 – 2018.12.31 |

| Mindegyik időszakban kapcsolt magánszemélyek |

„XY” magánszemély, „XZ” magánszemély („XY” bátyja) és felesége, „YK” magánszemély („XY” lánya), „YL” magánszemély („XY” lánya) |

| Mindegyik időszakban kapcsolt egyéb entitások |

„A”, „B”, „AA”, „AB”, „BB” (osztrák), „AAA”, „AAB”,„ABA”, „ZA”, „KA” „AAA” szlovák telephelye, „ABA” horvát leányvállalata („ABAA”) |

| Csak adott időszakban kapcsolt |

„YL” leány egyéni vállalkozása |

– |

„ABB” |

A fenti ábrákon szereplő magánszemélyek, egyéni vállalkozás és társaságok egy kapcsolt vállalkozási csoportot képeznek, homogén egységnek minősülnek, a csoporton belül minden entitás kapcsolt minden entitással. Figyelembe kell venni természetesen az idősávokat is (két változás miatt három idősáv áll fenn). Az ügyvezetés egyezősége miatti kapcsoltság viszont ezt az egységet meg fogja bontani, mivel ehhez konkrét személyi egyezőség szükséges a vezetőségben.

A fenti ábrákon szereplő magánszemélyek, egyéni vállalkozás és társaságok egy kapcsolt vállalkozási csoportot képeznek, homogén egységnek minősülnek, a csoporton belül minden entitás kapcsolt minden entitással. Figyelembe kell venni természetesen az idősávokat is (két változás miatt három idősáv áll fenn). Az ügyvezetés egyezősége miatti kapcsoltság viszont ezt az egységet meg fogja bontani, mivel ehhez konkrét személyi egyezőség szükséges a vezetőségben.

A következő táblázatban foglalt – korábban összegyűjtött és ellenőrzött adatokat – egyenként fogjuk megvizsgálni, magánszemélyenként. Ahol csak az „önálló” vagy az „együttes” szó szerepel, ott Kft-kről van szó és ügyvezetők töltik be a vezető tisztséget.

| Cég / Képviselő |

„XY” |

„XZ” (báty) |

„YK” (egyik leány) |

„YL” (másik leány) |

„HM” (független) |

„FR” (független) |

| „A” |

önálló |

|

|

|

|

|

| „B” |

együttes |

együttes |

|

|

|

|

| „AA” |

önálló |

|

önálló |

|

|

|

| „AB” |

|

|

|

|

|

önálló |

| „BB” |

együttes |

|

|

|

|

együttes |

| „AAA” |

önálló |

|

|

|

önálló |

|

| „AAB” |

|

|

|

|

|

|

| „ABA” |

|

|

|

együttes |

|

együttes |

| „ZA” |

|

önálló |

|

|

|

|

| „KA” |

|

|

önálló |

|

|

|

| „AAA” szlovák telephelye |

önálló |

|

|

|

önálló |

|

| „ABA” horvát leányvállalata |

|

|

|

|

|

önálló |

| „YL” leány egyéni vállalkozása (2017.12.31-ig) |

|

|

|

önálló |

|

|

| „ABB” (2018.10.01-től) |

|

|

együttes |

|

együttes |

|

| „UU” Zrt. |

|

|

ig. tag. együttes |

ig. tag. együttes |

|

ig. tag. együttes |

| „WW” alapítvány |

kuratórium elnöke önálló |

|

|

|

|

|

| „DR” |

|

|

együttes |

|

együttes |

|

| „PO” |

|

|

|

|

önálló |

|

Fő szabályok ügyvezetői egyezőség vizsgálatához:

- amely entitásokban önálló képviseleti joggal rendelkező ügyvezetőnek minősül egy magánszemély, azok általa kapcsolt vállalkozások,

- amely entitásokban együttes képviseleti joggal rendelkező ügyvezetőnek minősül egy magánszemély, azon cégek esetében szükséges megvizsgálni, hogy a másik ügyvezetővel vagy ügyvezetőkkel egyéb cégben rendelkeznek-e szintén így ketten együttes képviseleti joggal,

- Zrt-k és Alapítványok helyzete speciális, külön vizsgáljuk.

„XY” magánszemély

- önálló képviseleti jog miatt kapcsolt vállalkozások: „A”, „AA”, „AAA”, „AAA” szlovák telephelye

- együttes képviseleti jog miatt kapcsolt vállalkozások: nincs ilyen entitás

Ez esetben már egyéb okból fennálló kapcsolt vállalkozási viszonyok kerültek feltárásra ügyvezetői egyezőség jogcímen.

„XZ” magánszemély (Báty)

- önálló képviseleti jog miatt kapcsolt vállalkozások: „ZA”

- együttes képviseleti jog miatt kapcsolt vállalkozások: nincs ilyen entitás

Ez esetben már egyéb okból fennálló kapcsolt vállalkozási viszonyok kerültek feltárásra ügyvezetői egyezőség jogcímen.

„YK” magánszemély (Leány)

- önálló képviseleti jog miatt kapcsolt vállalkozások: „AA”, „KA”

- együttes képviseleti jog miatt kapcsolt vállalkozások „HM” magánszeméllyel: „ABB”, „DR”

Ez esetben már egyéb okból fennálló kapcsolt vállalkozási viszonyok mellett még egy új kapcsolat került feltárásra ügyvezetői egyezőség jogcímen.

„YL” magánszemély (Leány)

- önálló képviseleti jog miatt kapcsolt vállalkozások: egyéni vállalkozás

- együttes képviseleti jog miatt kapcsolt vállalkozások nincs ilyen entitás

Ez esetben már egyéb okból fennálló kapcsolt vállalkozási viszonyok kerültek feltárásra ügyvezetői egyezőség jogcímen.

„HM” magánszemély (független)

- önálló képviseleti jog miatt kapcsolt vállalkozások: „AAA”, „AAA” szlovák telephelye

- együttes képviseleti jog miatt kapcsolt vállalkozások „YK” magánszeméllyel: „ABB”, „DR”

Ez esetben már egyéb okból, illetve a másik magánszemélynél (Leány) feltárt és fennálló kapcsolt vállalkozási viszonyok kerültek feltárásra ügyvezetői egyezőség jogcímen.

„FR” magánszemély (független)

- önálló képviseleti jog miatt kapcsolt vállalkozások: „AB”, „ABAA”

- együttes képviseleti jog miatt kapcsolt vállalkozások: nincs ilyen entitás

- Ez esetben már egyéb okból fennálló kapcsolt vállalkozási viszonyok kerültek feltárásra ügyvezetői egyezőség jogcímen.

Zrt-k esetében – ha főszabály szerint az alapító okiratban az szerepel, hogy például a háromtagú igazgatóság látja el a vezető tisztséget – az igazgatósági tagok együttesen dönthetnek, így hiába rendelkezik egy-egy igazgatósági tag önálló aláírási joggal, ez még nem okoz ügyvezetői egyezőség miatt kapcsolt vállalkozási viszonyt. Jelen esetben a „UU” Zrt-nél ez a helyzet, a háromtagú igazgatóság látja el az ügyvezetést, de mivel mindenkinek együttes az aláírási joga, ezzel a Zrt-vel ügyvezetői egyezőség ágon például egy másik olyan Zrt. lehetne kapcsolt, ahol ugyanezen magánszemélyek alkotják az igazgatóságot, együttes aláírási joggal. Ha például egy másik Zrt-ben öttagú igazgatóság van, ahol az igazgatósági tagok közül hárman ugyanazok, mint „UU” Zrt-nél, már nem is egyértelmű a helyzet. Ha pedig a főszabálytól eltérően az alapító okiratban az szerepelne, hogy vezérigazgató látja el a vezető tisztséget – a Ptk. megfelelő rendelkezését alkalmazva – akkor már a vezérigazgató önálló képviseleti joga megalapozza az ügyvezetői egyezőséget, és a vezérigazgató miatti kapcsolódás okozhatna kapcsoltságot (például ha egy Kft-ben önálló képviseleti joggal rendelkező ügyvezető is lenne egyben a Zrt. vezető tisztséget ellátó vezérigazgatója). De a táblázatban szereplő cégek közül nincs olyan, amely ügyvezetői ágon „UU” Zrt. kapcsolt vállalkozása lenne.

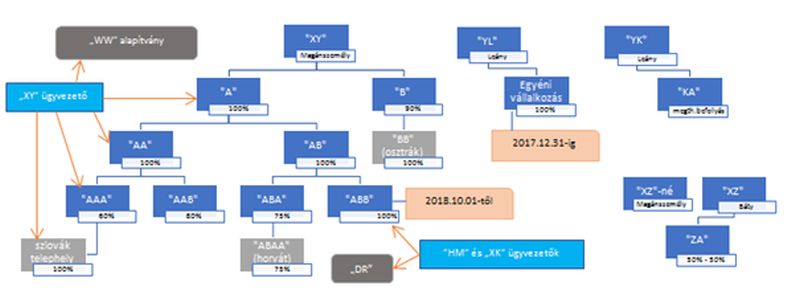

Az alapítványok tekintetében hasonló a helyzet, csak ott a kuratórium dönt testületként, de ha van kinevezett kurátor (és jelen esetben erről van szó), akkor fennáll a kapcsoltság, így „XY” magánszemély önálló képviseleti jogú cégeivel a „WW” alapítvány kapcsolt vállalkozás: „A”, „AA”, „AAA”, „AAA” szlovák telephelye.

A tulajdonos magánszemély ezek után szembesült az új információkkal, és a kapcsolati háló immár kibővítve a Tao. tv. szerinti kapcsoltság összes esetével a következőképpen épül fel:

Feltételezzük, hogy az ügyvezetői jogviszonyok, képviseleti jogok a vizsgált időszakban nem változtak, mert amennyiben lenne változás, azokat is szükséges lenne felvezetni.

Feltételezzük, hogy az ügyvezetői jogviszonyok, képviseleti jogok a vizsgált időszakban nem változtak, mert amennyiben lenne változás, azokat is szükséges lenne felvezetni.

Látható tehát, hogy az egységes, homogén csoport tovább bonyolódott az ügyvezetői egyezőség vizsgálatát követően:

- „DR” a csoportból csak „ABB”-nek kapcsolt vállalkozása 2018.10.01-től („ABB” alakulásától kezdődően),

- „WW” alapítvány a csoportból csak „A”-nak, „AA”-nak, „AAA”-nak és „AAA” szlovák telephelyének kapcsolt vállalkozása.

(Amikor tehát fődokumentumot kell készíteni, akkor ezekre az eltérésekre figyelni kell, mert a fődokumentumot csoportra vonatkozóan szükséges összeállítani. A fenti cégháló tekintetében legalább három csoportot lehet megkülönböztetni:

- többségi befolyás és telephely miatti kapcsolt cégek csoportja,

- „YK” és „HM” magánszemély együttes ügyvezetése miatti kapcsolt cégek csoportja,

- „XY” magánszemély önálló ügyvezetése miatti kapcsolt cégek csoportja.

Tehát ez minimum három fődokumentum 2018-ban, de figyelembe véve, hogy „ABB” csak 2018.10.01-én alakult meg, számára még egy fődokumentum szükséges, szóval összesen 4 db fődokumentumnak kell rendelkezésre állnia „XY” magánszemély és közeli hozzátartozóinak érdekeltségi körébe tartozó entitásoknak – de erről még lesz szó a későbbiekben az esettanulmány sorozat folytatásában).

Az első rész itt olvasható, a második rész itt olvasható, a harmadik rész itt olvasható, a negyedik rész pedig itt olvasható.

A cikk szerzője Lakatos Zsuzsanna, a Tax Revolutions Kft. ügyvezetője.