Hat év, kétszázötven adótörténeti írás – 2. rész

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Az adótörténeti cikksorozat előző, 251. fejezetében összefoglaltuk az első 200 írást. Ebben a cikkben szólunk a ’Magyarország adótörténete’ sorozat fejezeteiről, továbbá a 201-250. részekben bemutatott egyéb adótörténeti eseményekről, személyekről!

Tiszteld a múltat, hogy érthesd a jelent, és munkálkodhass a jövőn.

(Széchenyi István)

A 201-250. részekben folytattuk Magyarország adótörténeti eseményeinek bemutatását. Az időszak kétségtelenül legnagyobb vállalkozása a Római Birodalom adótörténetének bemutatása volt, Róma alapításától a birodalom végleges megszűnéséig. Egy másik önálló sorozatban Magyarország pénztörténetét mutattuk be Szent Istvántól a jelenkorig, kicsit kitekintve a várható jövőre is.

A reneszánsz kor kimeríthetetlen az adótörténelem oldaláról is. Da Vinci halálának 500. évfordulója adott alkalmat arra, hogy szóljunk pénzügyeiről is. Da Vinci jó barátja volt Luca Pacioli, a kettős könyvvitel atyja. Róla kétszer is megemlékeztünk. Pacioli könyvelési módszereit egy német könyvelő, Matthäus Schwarz továbbfejlesztette, és ezzel jelentősen hozzájárult a Fuggerek gazdasági tevékenységének áttekinthetővé tételéhez. Egyáltalán nem mellékesen Schwarz úr divatbolond volt, és ennek tárgyi emléke, az első divatkönyv is fennmaradt.

A további írások általában konkrét eseményekhez kötődtek, így Benedek Elek születésének kerek évfordulójához, egy jól ismert vámos halálához, egy betörési kísérlethez, a finnek és az oroszok adótörténeti jelentőségű eseményeihez.

Magyarország adótörténete

Magyarország adótörténetének bemutatását hat évvel ezelőtt kezdtük el. A népvándorlás korától kezdve időrendben mutattuk be a legfontosabb eseményeket. Az természetes, hogy általában a legfontosabb történések a nagy történeti eseményekhez is kapcsolódtak. Államalapítás, Aranybulla, Károly Róbert és Nagy Lajos adóintézkedései, Mátyás király uralkodása, török hódoltság, Bethlen Gábor fejedelemsége, Mária Terézia uralkodása, reformkor, kiegyezés voltak a legfontosabb időpontok, időszakok az adóváltozásoknál.

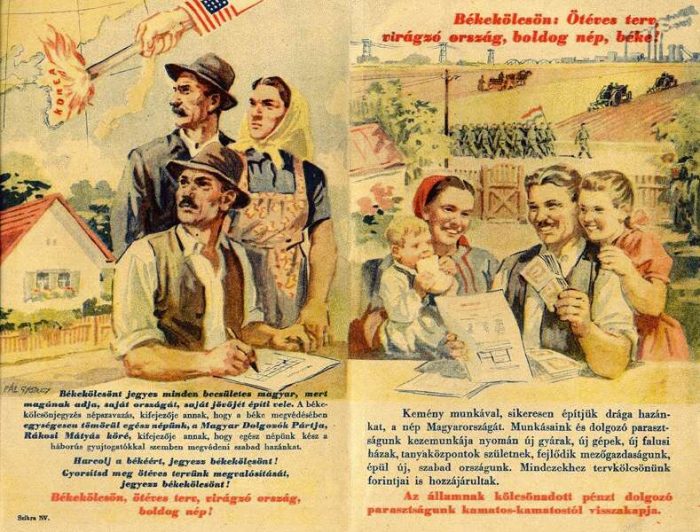

A békekölcsön sem volt más, mint rejtett adóztatás

A lázadások, forradalmak, szabadságharcok – Wesselényi összeesküvés, Rákóczi szabadságharc, Szegedinác Péró, Horea és Closca felkelései, 1848-49 – gyakran fogalmaztak meg adóköveteléseket is.

A XX. század már jóval kaotikusabb volt. Több félresikerült, vagy csak rossz időben indított adóreform is volt, a világtörténelmi események, főleg a két világháború és annak következményei rányomták bélyegüket a közteherviselés irányváltozásaira is.

Az adótörténeti írások első kétszáz részéből Magyarország adótörténetét részletező 70 fejezetében a II. világháborút követő eseményekig jutottunk el. A 201-250. részekből összesen 16 írás foglalkozott Magyarország adótörténetével.

A Rákosi-korszakban – részben a világháború következményeként – szigorú pénzpolitikára volt szükség. Az ország újjáépítése nem nélkülözte az ideológiai felhangokat, az állandó ellenségkeresést. Ellenséggé vált az arisztokrácia maradványa, a nagypolgárság, a vidéki módosabb parasztság (kulákok) egyaránt. A békekölcsön további kizsákmányolását jelentette a dolgozó rétegeknek, a társadalom ’ellenségeinek’ adóeszközökkel való ellehetetlenítése általánossá vált . Az ’56-os események, bármily logikusak voltak is a követelések, meghiúsították a kitörést a szovjetrendszerből.

A kádári konszolidáció, a világpolitikai enyhülés lehetővé tette, hogy Magyarország reformkísérletbe kezdjen. Az 1968-ban indult Új Gazdasági Mechanizmus elkezdett működni, de aztán jöttek az olajválságok, a moszkvai irányítás visszakozásra kényszerítette a magyar politikai vezetést, a reformerek háttérbe szorultak.

Nyers Rezső, az Új Gazdasági Mechanizmus vezéralakja, később áldozata

A ’80-as évek elejére elmélyült a gazdasági válság, a politika próbált ugyan kisebb reformintézkedéseket hozni (gmk-k, vgmk-k, keresetszabályozás enyhítése). Ennek a Szovjetunió meggyengülése is teret adott. Ez már azonban kevés volt! A magánvállalkozások szabadabbá tétele nem jelenthetett megoldást, miközben a gazdaság túlnyomó része továbbra is szocialista tulajdonban maradt.

A kialakult helyzetben a gazdasági változások ’beelőzték’ a politikaiakat, a ’80-as évek második felében elindult az adóreform, a gazdasági élet szabadabbá tétele . A rendszerváltás, privatizáció (stb.) megadta azokat a kereteket, amelyekben egy piacgazdasági adóreform kiteljesedhetett.

Az 1987-ben elindult adóreformot hiba lenne egyetlen intézkedéssorozatnak tekinteni, vagy csak néhány évre leszűkíteni. Jobbnak láttuk, ha az elmúlt jó három évtized adóintézkedéseit az egyes adónemek és az adóeljárás legjelentősebb változásain keresztül mutatjuk be. Eddig a személyi jövedelemadóról, az általános forgalmi adóról és a társasági adóról volt szó.

Elsőként a személyi jövedelemadó változásait vettük górcső alá négy részben (1. rész , 2. rész , 3. rész , 4. rész . Ez az adónem közvetlenül érintette a társadalom túlnyomó részét. Szó volt az szja struktúrájáról, adómértékeiről, kedvezményeiről, a tevékenységi jövedelmekről. A három évtized változásai megszabtak egy irányt is, az adómérték csökkentése, kvázi lineárissá válása, a gyermekvállalás és –nevelés támogatása, az öngondoskodás, a vállalkozási tevékenység ösztönzése minden bizonnyal a következő években is folytatódik.

Kupa Mihály, az adóreform atyja

Kupa Mihály, az adóreform atyja

Az általános forgalmi adózás bevezetése a gazdaságra gyakorolt jelentős változást. Erről három írás szólt (1. rész , 2. rész , 3. rész). Ez sokkal kockázatosabb volt, mint az szja bevezetése. Köszönhetően a körültekintő tervezésnek, viszonylag zökkenőmentes volt már az első évben, 1988-ban is az alkalmazása. Azóta is stabil bevételt jelent az államháztartásnak. Voltak benne tévutak is (például a lakásáfa-visszatérítés, internetadó), de talán a legjelentősebb eredménynek az tekinthető, hogy már bevezetésekor úgy alakították ki, hogy hasonló legyen az Európai Gazdaság Közösségben alkalmazott rendszerhez, ez Magyarország EU-csatlakozásakor ’hálálta meg magát’.

Az adóreform indításakor a társasági adózás bevezetésének feltételei még nem álltak fenn. Több éves átmenetre volt szükség a sikeres bevezetéshez. Ehhez szükség volt egységes társasági szabályrendszerre, a gazdaságban végbement privatizációra, illetve a gazdasági élet egészére vonatkozó számviteli szabályozásra. A tényleges bevezetés 1992-ben, a feltételek megteremtése után történt . Az eltelt időszak bizonyította, hogy alkalmas megfelelő költségvetési bevételek biztosítására, kilengések akkor voltak, amikor a gazdaságban válsághelyzetek alakultak ki. Az kérdéses, hogy a társaságok adóztatásától idegen célok adókedvezményekkel való támogatása hosszabb távon is beépülhet-e a társasági adó rendszerébe, különösen a látványcsapatsportok adóbevételhez viszonyított aránytalan támogatása bírálható.

Hogyan adóztak a rómaiak?

A Római Birodalom 2200 éven át meghatározó szereplője volt a világtörténelemnek. Hatása máig tart, az úgynevezett nyugati kultúra ebből nőtt ki, beleértve a politikai berendezkedéseket, a vallásokat és a kulturális tevékenységet, örökséget is.

Azokat az adótörténeti eseményeket, amelyek meghatározták a Birodalom működését 15 írásban mutattuk be. Korábbi 4 írásunk is bemutatott már egy-egy epizódot, így összesen 19 cikk jelent meg a Római Birodalom adótörténetéről.

Az egyes fejezetek a következők voltak (az utolsó részből elérhető a többi is):

– Bevezető rész;

– Állami működés a köztársaság korában;

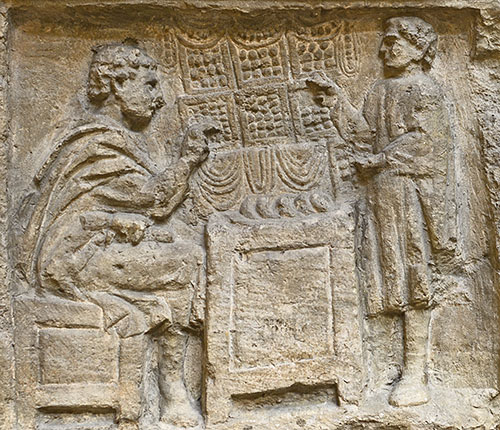

Adószedők abacus-szal számolnak (római relief)

– Augustus adóreformja;

– Tiberius, Caligula, Claudius, Nero;

– Néró császár költő volt és adóreformer;

– Különös adóból származik az ismert mondás;

– Az állam adót fizet polgárainak;

– A Domitianus és Diocletianus közötti időszak;

– Diocletianus reformjai;

– E jelben győzni fogsz!

Constantinus látomása (Raffaello freskója a Vatikánban)

– A birodalom végnapjai;

– Az adózás hozzájárult a hunok felemelkedéséhez és vesztéhez;

– A hunoktól az arabokig;

– Adólázadásnak köszönhetjük az Hagia Szophiát;

– A képrombolások kora;

– Konstantinápoly második aranykora;

– Keresztesek, törökök, bukás;

– A római vámrendszer;

– Összefoglaló áttekintés.

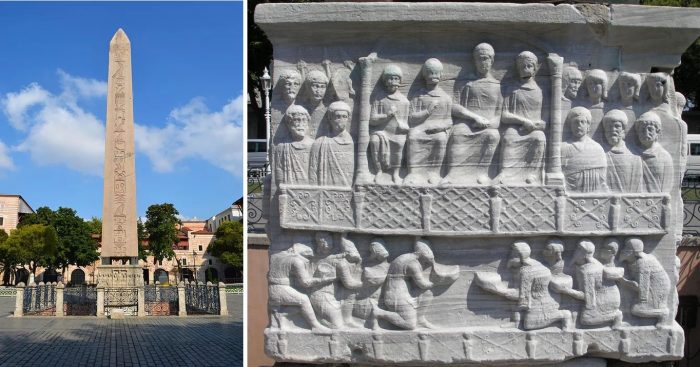

Nagy Theodosius obeliszkje Konstantinápolyban (balra). A császár (jobbra felül) fogadja a ‘barbárok’ által hozott sarcot (jobbra alul)

Kis magyar pénztörténet

A pénztörténet szoros összefüggésben van az adótörténelemmel. Egymásra hatásuk nem szorul magyarázatra. Ez is inspirálta a szerzőt arra, hogy a magyar pénztörténetet is bemutassa. Az adótörténeti cikkek korábban is tartalmaztak pénztörténeti eseményeket, de most egységes cikksorozat részletezi mindezt. Összesen nyolc írás jelent meg ezzel kapcsolatban (az utolsó részből itt is elérhetők az előző részek):

Szent István lándzsás dénárjának elő- és hátlapja

– 1. rész – Szent Istvántól Károly Róbertig;

– 2. rész – Luxemburgi Zsigmond pénzügyi törvényeiről, Hunyadi Mátyás;

– 3. rész – Az első nagy európai infláció; Bethlen Gábor pénzpolitikája;

– 4. rész – Rákóczitól Kossuthig;

– 5. rész – Ezüsttől az aranyig;

– 6. rész – Koronától pengőig;

– 7. rész – … és megszületik a forint;

– 8. rész – A forint mindenek felett?.

Három reneszánsz egyéniség

Leonardo da Vinci 1519. május 2-án hunyt el. Az 500. évforduló alkalmat adott arra, hogy a szokványos visszaemlékezések helyett olyan oldalát is bemutassuk a kiemelkedő reneszánsz művésznek, tudósnak, ami nem nagyon szokott megjelenni a róla szóló írásokban. Ez főleg a pénzügyi és matematikai kérdéseket jelenti. Befutott művészként igen jelentős jövedelmeket szerzett, vagyonra tett szert. Barátságot kötött Luca Paciolival, akitől főleg matematikai ismereteket tanult. Hálából illusztrálta Pacioli korszakalkotó művét, a ’De Divina Proportione’ (Az isteni arányról, vagy ahogyan ma nevezzük, az aranymetszésről) című munkát; ez Leonardo egyetlen ilyen típusú munkája.

Luca Pacioli, a számvitel atyja

Luca Pacioli nem csak Leonardo barátjaként szerzett hírnevet magának. Már ismeretségük előtt megjelentetett egy forradalmian új matematikai könyvet, a Summa de arithmetica, geometrica, proportioni et proportionalita (röviden: Summa) című kódexet (magyarul: Az aritmetika, a geometria, az arányok és árnyalatok összefoglaló tárgyalása). Ebben a könyvben összefoglalta a kor matematikai ismereteit, és egyáltalán nem lényegtelen módon, egy önálló fejezetben ismertette a kettős könyvvitel elméletét és gyakorlatát, számos pénzügyi példával szemléltetve az elméleti ismereteket. Ezért is nevezik Paciolit a könyvelés atyjának. A korszakalkotó könyvet évszázadokon át használták az oktatásban. November 10-e a számvitel és a könyvelők világnapja, mivel 1494-ben ezen a napon jelent meg a Summa. A megjelenés 525. évfordulójához kötődően a korábbi cikket (minimális változtatással) ismételten közzétettük.

A harmadik reneszánsz egyéniség, akiről szóltunk nem itáliai, hanem német volt. Matthäus Schwarz a Fugger család könyvelőjeként dolgozott. Könyvelési ismereteit nagy valószínűséggel a ’Summából’ szerezte itáliai útja során, sőt, valószínűsíthető, hogy magától Paciolitól is tanult. Matthäus Schwarz továbbfejlesztette a kettős könyvvitelt, könyveket is írt erről, és tevékenységével nem kis mértékben járult hozzá ahhoz, hogy a Fugger-bankház szerteágazó üzleti ügyeit áttekinthető módon könyvelje. Személye nem csak emiatt érdekes. Schwarz meglehetősen divatbolond személyiség volt, 23. születésnapjától kezdve rendszeresen lefesttette magát különböző öltözékekben, egészen 63 éves koráig. Az első 23 évet ’bepótolandó’ is rendelt képeket. Jelenleg összesen 137 festményt ismerünk ezekből, feltételezések szerint akár 300 akvarell is készülhetett. Ezt hívják az Öltözékek könyvének, amely a történelem első divatkönyve volt. A cikkben számos illusztrációt is közzétettünk ebből a könyvből.

Schwartz, a divatbolond könyvelő (balra, és Jacob Fuggerrel az ún. aranyszobában (jobbra)

… és még néhány téma

Benedek Elek, a nagy mesemondó 160. születésnapja adott alkalmat arra, hogy szóljunk ’Az adószedő’ című regényéről (). A korrupt, hatalmával visszaélő Talabér József adószedőt végül eléri méltó büntetése, a jók elnyerik jutalmukat, ahogyan ez illik egy mesében, de közben számos „székelyes” fordulattal ismerkedhetünk meg.

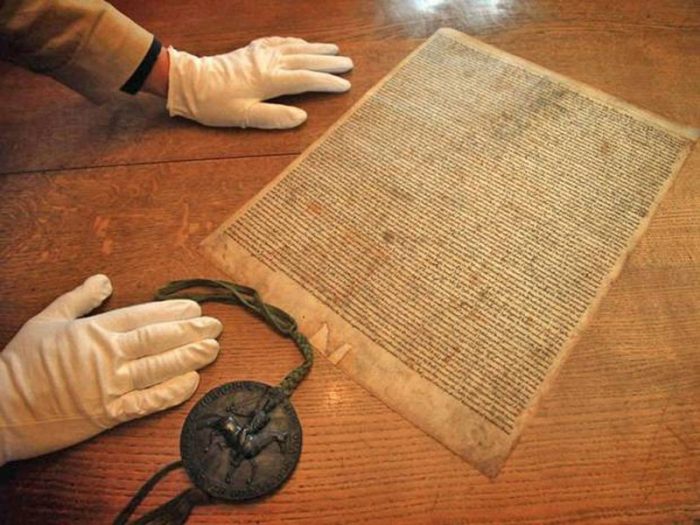

A Magna Charta születésének 800. évfordulójáról kétrészes cikkben emlékeztünk meg öt évvel ezelőtt (1. rész, 2. rész). A Magna Charta a történelem első írott alkotmányának is tekinthető; sok adózásra vonatkozó megállapodást is tartalmaz. Büszkék lehetünk rá, hogy a hasonló tartalmú Aranybulla mindössze hét évvel később követte ezt a dokumentumot.

A Magna Chartának mindössze négy eredeti példánya maradt fenn, óriási az eszmei értéke, nem csoda, hogy bűnözők megpróbáltak egyet megszerezni. A kísérlet nem sikerült!

A Magna Charta egyik fennmaradt példánya

Koós János sokunk kedvelt énekese volt. Kevesen tudják róla, hogy pályáját a vámhatóságnál kezdte, egészen 1960-ig a Vám- és Pénzügyőrség zenekarában játszott. A „vámos” 2019-ben távozott az égi zenészek társaságába.

Az elmúl másfél év nagypolitikájában két olyan esemény is történt, amelyet nyugodtan tekinthetünk adótörténeti szempontból is kiemelkedő jelentőségűnek.

Finnországban egy olyan párt nyerte a parlamenti választásokat, amely előre bejelentette, hogy programjának fedezetéül adót fog emelni. Ez számos üzenetet is eredményez: hiteles program, a választók nagykorúnak tekintése, a társadalom felelősségtudata, adótudatossága egyaránt megszívlelendő a sok rókatermészetű politikus számára.

Az adóhatóságok vezetői ritkán szereznek maguknak népszerűséget (ami természetesen igazságtalan!). Szakmai előmenetelük gyakran véget is ér az adóhatóságnál, magasabb pozícióra kevés az esélyük. Ezt a trendet törte meg Vlagyimir Putyin 2020. januárjában, mikor az ízig-vérig adószakember Mihail Misusztyint kérte fel Oroszország miniszterelnökének.

A jövő

Az adózás története bőségesen biztosít olyan témákat a következő időszakra is, amelyekről eddig nem szóltunk. Már csak meg kell írni!